2017年以來,我國鐵礦石進(jìn)口量與進(jìn)口金額呈增長態(tài)勢。我國鐵礦石進(jìn)口來源國較為集中,澳大利亞與巴西鐵礦進(jìn)口量占據(jù)我國進(jìn)口量的近80%。距離主要港口較近的省/市如河北、北京等的鐵礦石進(jìn)口額金額排名前列,同時(shí)也是鐵礦石主要流出地。

我國鐵礦石進(jìn)口量與進(jìn)口金額呈增長態(tài)勢

2013-2020年,中國鐵礦石進(jìn)口量整體呈增長態(tài)勢,2020年達(dá)到11.7億噸,較上年的10.69億噸增加9.4%,突破2017年創(chuàng)出的10.75億噸的鐵礦石年度進(jìn)口量歷史高位。2020年,我國新基建投資增加提振需求,鐵礦石下游行業(yè)鋼鐵行業(yè)需求量增加,帶動(dòng)行業(yè)整體需求增加。2021年前兩個(gè)月,我國鐵礦石進(jìn)口量為1.78億噸。

2013-2020年,中國鐵礦石進(jìn)口金額呈波動(dòng)態(tài)勢。2013-2016年,我國鐵礦石需求下滑,價(jià)格持續(xù)下跌,進(jìn)口金額整體保持低位;2017-2020年,進(jìn)口金額整體呈上升態(tài)勢,2020年為1189.44億美元,同比增長17.2%,創(chuàng)歷史新高。

我國鐵礦石進(jìn)口來源國較為集中

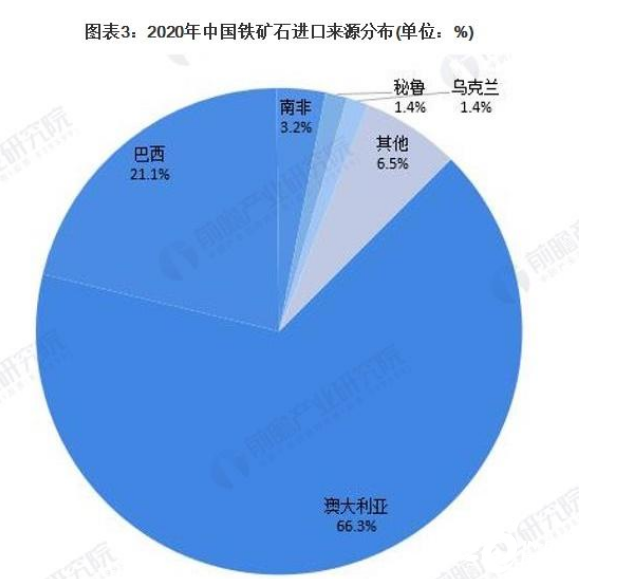

從進(jìn)口國家結(jié)構(gòu)來看,我國鐵礦石進(jìn)口來源國有30多個(gè)國家,自2014年以來中國來自澳大利亞與巴西的鐵礦進(jìn)口量占據(jù)全部進(jìn)口量的將近80%,其中從澳大利亞進(jìn)口量超過了60%。可以說在全球的鐵礦石供應(yīng)市場,澳大利亞和巴西形成了雙寡頭壟斷的局面。

但是從2020年巴西礦難,澳大利亞3-4月份颶風(fēng)影響,澳、巴進(jìn)口量受到明顯影響;非主流國家因礦價(jià)大幅上漲,利潤刺激下進(jìn)口增量明顯,從近幾年中國累計(jì)進(jìn)口非主流國家鐵礦石數(shù)量來看均大幅上漲。因此非主流礦也再次走到聚光燈下,受到市場關(guān)注。從數(shù)據(jù)來看,2020年我國從澳大利亞進(jìn)口鐵礦石的數(shù)量占比達(dá)到66%,巴西達(dá)到21%,兩者累計(jì)達(dá)到89%。

北京、河北等鐵礦石進(jìn)口額與流出量排名前列

由于北方的北京、河北,長三角地區(qū)的上海、江蘇、浙江以及南方地區(qū)的廣東等省/市距離主要港口較近,可成為接卸國外鐵礦石的中轉(zhuǎn)地,從進(jìn)口省市來看,2020年鐵礦石進(jìn)口額前十的省市為北京、河北、山東、上海、福建、江蘇、浙江、遼寧、廣東等。

其中,北京以168.56億美元的進(jìn)口額排名第一;河北排名第二,進(jìn)口額為135.12億美元;山東排名第三,進(jìn)口額為127.42億美元。

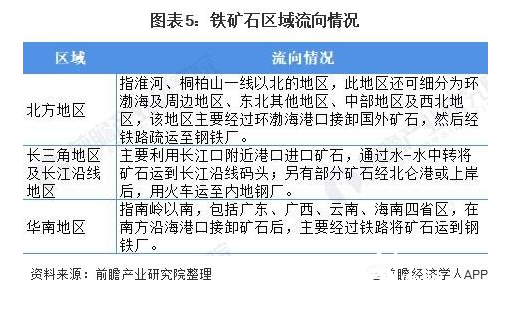

目前我國各省市(自治區(qū))中,河北、山東、北京、上海、內(nèi)蒙古富余鐵礦石較多,為鐵礦石的主要流出地,而山西、河南、湖北、江蘇、湖南、云南的鐵礦石缺乏,為鐵礦石的主要流入地。因此,可將國內(nèi)按緯度劃分為三個(gè)區(qū)域。